今回は、業績好調ながらも株価軟調で割安圏のシステナ(証券コード2317)について

同社の強みのうち『次世代自動車関連』について書きたいと思います

現在の配当利回りは3.0%程度

今後増配も期待できる企業です

私自身、株価割安な今を好機と見て、少しずつ買い増している状況です💰

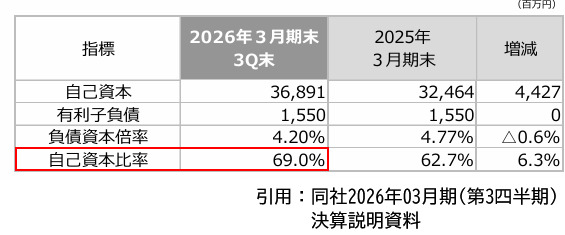

システナの財務状況

同社の財務状況を見ると、自己資本比率は、前期末から+6.3ポイントの69%でとっても良好👇

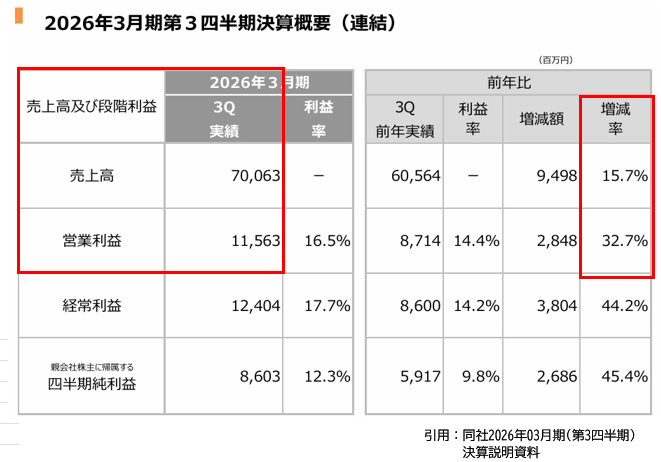

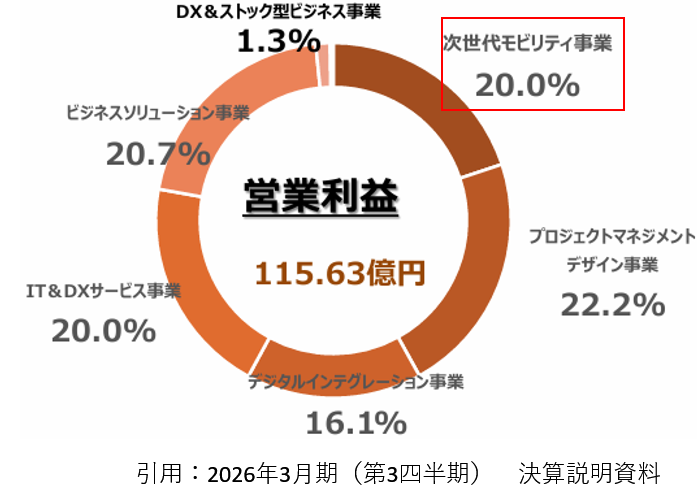

直近の業績

直近決算を見ると、業績も好調👇

前年比で、売上高が+15.7ポイントの約700億円

営業利益は+32.7ポイントで約115.6億円

いずれも好調ですが、営業利益が1.3倍超と絶好調!

売上高よりも営業利益が伸びている点から、同社の『稼ぐ力』はより強くなっている印象です💰

株価軟調の理由について

業績好調にも関わらず、株価は先週金曜(3月6日)時点で軟調⤵

業績不振や財務状況の悪化が株価下落の理由でないなら、何で株価が上がらないの?

それは、同社がBtoB(Business to Business)を行う企業であることに関係していると思われます

BtoBとは『企業が他の企業を対象に商品やサービスを提供する企業間取引』のこと

我々が日々生活する中で、直接目にするような製品・サービスを提供する会社ではない

そんなシステナは、個人投資家からの認知度が高くなく、『あんまりピンとこない会社』という印象になってしまう

業績が好調でも人気銘柄(株価上昇)となりにくい、といった特徴があります(BtoB企業の宿命?)

逆にいえば、穴場スポット的な立ち位置になりますし、なにか好材料のニュースが出た瞬間で株価急騰というシナリオもあり得るので、個人的には、増配や株価上昇を期待し、長期的にガチホするのに適している銘柄だと考えています🤗

システナの強み(『次世代自動車関連』編)

今回は、同社が提供するサービスの中でも、業績好調&今後も成長が期待できる『次世代自動車関連』をご紹介!

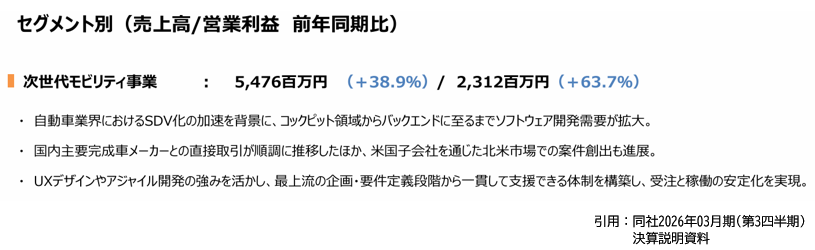

同社の決算資料に出てくる『次世代モビリティ事業』が、次世代自動車関連の業務区分(セグメント)となります

『SDV』についてはトヨタイムズの説明が分かりやすく、引用させてもらうと👇のイメージ

車を購入した後も、常に最新にアップデートしていくことができるというシステムで、日本国内の自動車業界でも主流となっています

『コックピット領域』は、👆の図のような、『運転席周りの機能を統合し、デジタルディスプレイ、音声認識、センサー、AI、ネットワーク接続を組み合わせたシステム領域』を指します

『バックエンド』は、ユーザーからは見えない、アプリケーションを昨日させるデータやシステム基盤のこと

コックピット領域やバックエンドをガンダムで例えると、『モビルスーツの操縦席』周りのシステム系といったイメージです

システナが得意とする『次世代モビリティー事業』については、国策として政府が事業推進を支援しており、事業環境としては良好

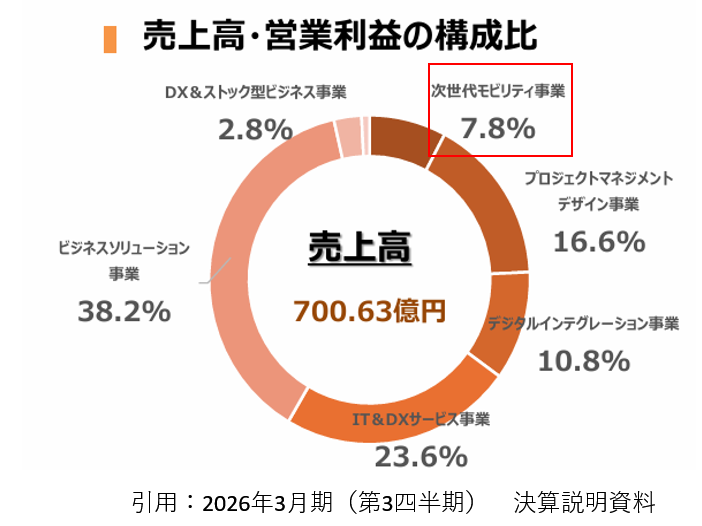

売上高と営業利益に占める割合(次世代モビリティ事業)

売上高に占める割合は👇のとおり7.8%、他の事業と比べ割合は低い印象

ただ、営業利益に占める割合は👇で20%と、大きな割合を占めております

この営業利益率の高さは、システナの『稼ぐ力』を押し上げている強みの一つといえます

まとめ

次世代モビリティは、世界的にも技術革新やビジネス成長が見込まれる状況です

その分野で強みを持つシステナ。財務状況も良好で、今後の成長も期待できる

さらに、配当3.0%超えている点も魅力

個人的には、システナを『推し銘柄』として、今後も買い増し&ガチホしていこうと考えています!

最後までお付き合いいただきありがとうございました!

コメント