ハードオフコーポレーションは、書籍・PC・家電・家具・衣料などリサイクル店を全国に展開する企業です

中古書籍などを取り扱う『BOOK・OFF(ブックオフ)』や、リサイクルショップの『HARD・OFF(ハードオフ)』などなど、CMや街中で見かけることも多いかと思います!

いろいろな物が値上げされるインフレ時代突入という現状の中、私自身、本や物を買うとき、まずは、状態の良い中古品がないかをネットで調べたり、ブックオフやハードオフに行ってみたりします

そんなハードオフコーポレーションについて、会社四季報などで調べてみたところ、過去何年も継続して増収増益を達成しており、配当利回りも4.31%で、高配当株として優等生銘柄だと感じたので、備忘メモとしてブログに残すことにしました😊

今日のポイント

・ハードオフコーポレーションは直近4年間、増収増益を達成しており事業はとても順調

・今期も増収増益の予想

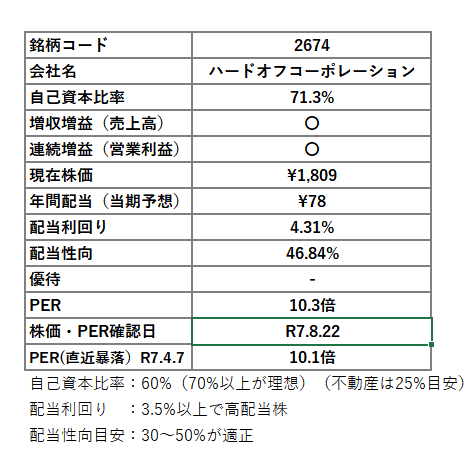

・自己資本比率も70%以上

・無借金で安定した経営状態

・配当利回り4.31%で高配当(年配当78円)

・PERも現状10.3倍で高値圏ではない

(トランプショックの株安時でPER10.1倍)

・物価高が続くと、リサイク品売買の業種には追い風と考えられる

ハードオフコーポレーションの銘柄情報

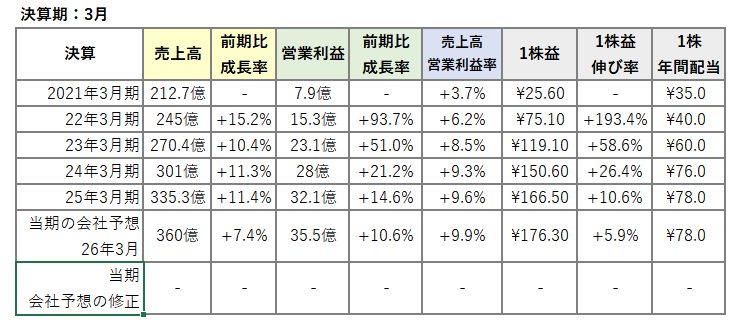

過去の業績

業績ハイライトは以下のとおり

・直近4期とも売上高は+7~15%の成長

営業利益も+10~93.7%で安定成長

・今期(25年3月期)も増収増益の見込み

・年配当も、一株あたり78円維持の見込み

売上高、営業利益、1株益、年間配当の推移について

毎年、着実に成長を遂げている印象

株価水準について

直近の株価急落時のPERは以下のとおり

2024年8月5日(令和のブラックマンデー)でPER11.4倍

25年4月7日(トランプショック)でPER10.1倍

株価暴落時と比べても、現在のPER10.3倍は高値圏ではないと考えらえる

まとめ

ここ最近、日米市場ともにAIや半導体といった対象への投資が盛んで株価の騰落も激しい印象です

ハードオフが展開するリサイクル品売買は、投資テーマとしては、今は地味に感じる(PER低迷期)かもしれませんが、

・堅実な経営による安定した業績の成長

・インフレ時代にこそ需要が高まる事業分野

・増配又は配当維持

の点を踏まえると、高配当銘柄としては優等生ではないかと考えています

最後までご一読いただきありがとうございました!

本記事が面白かったという方いらっしゃれば、⇩の👍クリックをお願いします!(今後の記事作成の参考&励みになります😊)

コメント