巨額赤字(2.5兆円)の見通しで今期業績は赤字転落

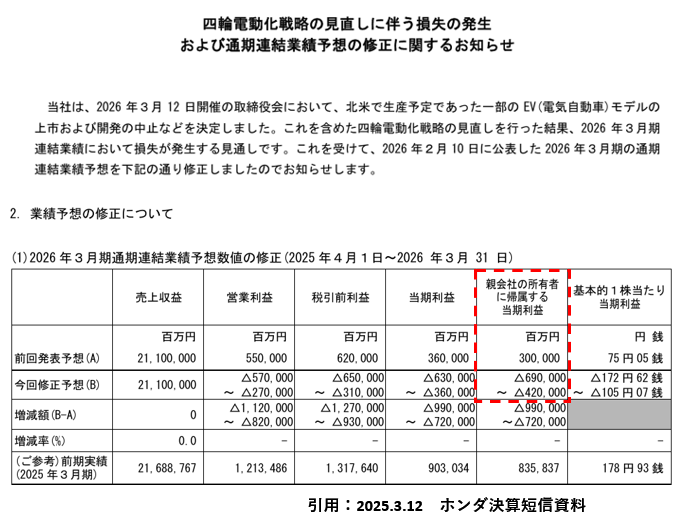

今期(26年3月期)、ホンダは当期利益を3,000億円の黒字としていたところ、一転して4,200~6,900億円の赤字に転落する見通しを発表(3月12日付、適時開示)

この赤字はEV戦略の見直しによるもので、北米で予定されていたEV車3車種の上市が取り止められること等に起因する損失処理となります

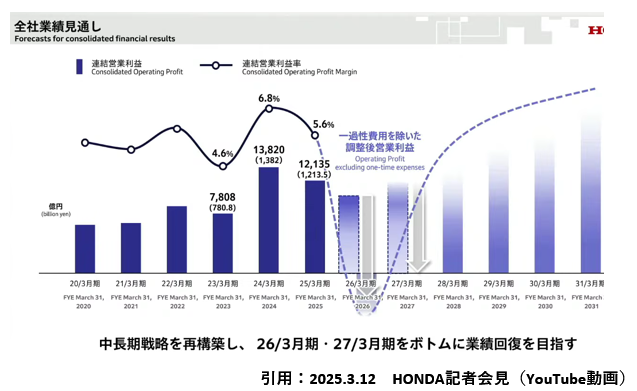

ホンダの株価と業績見通し

赤字を発表した昨日(3月13日)の時点で、株価は1368円(前日比-80円)と大きく下落

個人投資家としては、ホンダの経営は大きく傾くの?大丈夫??と不安になるところ

EV戦略の大幅見直しによる総額2.5兆円もの赤字は、同社にとって大きな痛手といえます

ただ、この不採算事業の整理(損失計上)は、手持ち資金が4兆円超と潤沢な今だからこそ成し得る英断だと思います

今後の業績見通しについては、記者会見では2026年3月期と27年3月期が業績の底とされており、今後、株価についても軟調な展開が続くと予想されます

配当について

高配当銘柄として人気のホンダですが、今回の赤字を受け減配となるのでしょうか?

これについて、同社の発表では、年間配当70円からの減配は想定していないとのこと

また、2026年3月期以降は、より安定的・継続的な配当を実現するため、DOE3.0%を還元指標とすることも発表されました

今回、巨額の赤字を出すことになりましたが、ホンダは二輪で世界シェア1位など「稼ぐ力」は依然として強く、現状の財務状況(現金保有)も問題ないと判断できるレベルです

減配リスクが無いという条件の下であれば、同社株を継続保有することのリスクは、少なくとも私自身の中では許容できる範囲内と考えています

今後も株価推移を見守りつつ、さらに割安となれば、買い増していくことも検討しようと計画しています

それでは、以下で、今回の損失計上にかかるホンダの記者会見の内容を簡単にご紹介します

ホンダの発表内容について

ホンダが3月12日に発表した赤字の内容って、どんなものなの?

まずは、同社がリリースした適時開示から見てみよう!

この赤枠内が赤字の内容か~

もともと今期は3,000億円の黒字予想だったのに、それが一転、最大6,900億円もの巨額赤字になったんだね・・

そうなんだよ。

これは、北米で新規販売が予定されていたEV車3車種の上市が取り止めになった影響が大きい

上市が取り止めになると、どんな赤字が発生するの?

EV戦略の見直しに伴う損失規模は、現時点で2.5兆円の見込み

EV車種の上市や開発を中止したことにより、生産に供される金型や専用設備の減損、部品等の準備を進めてくれていた企業への補償なども含めた費用となる

2.5兆円のうち、約1.3兆円の損失は今期(26年3月期)に計上

残り1.2兆は来期(27年3月期)に計上予定

ホンダの発表によると『EV関連、特に北米方面での将来の損失に関しては、ほぼ、整理をしきったのではないかと考えている』とのこと

多くの投資家が心配していた『ホンダのEV関連の不振』は、これで一旦、事業整理が終わる感じなんだね

それにしても2.5兆円の損失。。改めて見るとかなり巨額だね

損失としてはかなりの痛手となる

ただ、現金保有が4兆円超と財務基盤が強固な今だからこそ成し得る、まさに大転換の経営判断だとも考えられる

ホンダの三部社長は「ます最初にやることは、(赤字を)止血すること」と述べている。問題を先送りせず、自分の代で不採算事業を整理する覚悟だね

何故、EV戦略の見直しが必要となったのか?

ホンダは、『2050年に同社の関わる全ての製品と企業活動を通じたカーボンニュートラルの実現』を目標に掲げてきた

自動車の領域では、長期的視点で電気自動車(EV)が最適であるとの考えのもと、その普及に向けて大きく舵をきるという決断をしてきたんだ

じゃあ、何でEV戦略の修正が必要になったの?

ホンダの四輪事業は、北米での売り上げ比率が高い

そんな中、米国ではトランプ政権下で『環境規制の緩和』、『EV補助金の廃止』など、EV市場にとって逆風の環境となり、市場成長のスピードが大きく鈍化したんだ

ホンダも、この傾向は当面継続すると見ている

さらに、中国での活動について、同国ではEV市場が拡大したものの、中国内での競合他社に比べ、ホンダはバリューフォー・マネー(支払った金額に見合った価値)のある製品を提供できず、競争力の低下を招いたんだ

これらの状況を打開するため、巨額の赤字を伴うEV戦略の大幅修正が行わることになったんだ

事業戦略の見直し内容

修正後の経営戦略はどんな内容なの?

3月12日の記者発表で説明のあった『今後の経営戦略』

これまでEVに傾けていた資源配分を見直し、2020年後半にかけて、ハイブリッドモデルの新商品を投入、足元の収益改善を図る

EVは、将来需要が再び増大に転じることを想定し、長期的な視点で仕込みを行っていく

地域戦略として、米国、日本に加え、今後さらなる市場拡大が見込まれるインドを注力国と定め、取り組みを強化

米国においては、次世代の先進運転支援システムを搭載させた新型ハイブリッド車のラインナップを順次拡大。関税の影響が大きい北米においては、2027年以降に展開する次世代ハイブリッドモデルを中心に、現地調達比率の拡大をはかる

日本でも、2027年以降、次世代ハイブリッドシステムの本格展開を進めていく

まずは、新型ベゼルを手が届きやすい価格帯で提供し、日本での普及を目指す

インドについては、需要に合ったモデル投入によるラインナップ拡大を含め、事業強化の検討を進めているところ

(EV競争が激化している)中国市場においては、知能化・電動化技術の搭載を一層強化、競争力のある供給網を構築することで、コスト競争力等の強化を図っていく

これまでにEV関連で研究・開発してきたADAS(エーダス・先進運転支援システム)が新型ハイブリッド車に導入されていく方針となっているよ

EVに関しては、北米等での需要減速は永続的なものではないと同社は考えている

カーボンニュートラルの実現に向けて、将来EV需要が再び拡大に転じた時、その期待に正面から答えられるよう、柔軟にEVへの仕込みを続けていく姿勢だよ

巨額の赤字発生ということで、株主還元が心配だね・・

株主還元は、DOE3.0%を目安とする安定的な株主還元を実施してく方針

今期についても配当予想(一株あたり年間70円)も変更しないとのこと

潤沢な現金を保有し、かつ、二輪等での「稼ぐ力」が強い同社だからこそ、苦しい業績下でも株主還元を安定実施していけるんだね

まとめ

今期、来期と巨額の損失を計上するホンダ

修正した経営戦略で業績がどこまで改善するかも未知数です

しばらく業績悪化が続く以上、短期目線での投資であれば、今の株安は押し目買いのチャンスとはならず、ここから株価が下落する展開も十分あり得ると考えられます

一方で、5年、10年、それ以上と長期視点での投資であれば、現在の損失計上で『悪材料出尽くし』感もあるので、今後の株価推移と、5月の決算発表などをチェックしつつ、高配当銘柄として継続保有していくのは、十分ありだと考えられます

私自身も、継続保有しつつ、ホンダの業績推移を見守っていこうと思います🤗

本日も最後までお付き合いいただきありがとうございました!

コメント