今回は4月25日に発表された信越化学工業の「25年3月期決算」の内容について💰

私も2023年から同社株を保有していますが、生成AIブームの一服や、米国トランプ政権の影響などで決算内容がどうなるか、気になっていました

それでは、売上高や営業利益などの経営成績から見ていきたいと思います!

(私が信越化学に投資しはじめた経緯は、下記記事に書かせていただきました!)

売上高、営業利益、配当について

✔️25年3月期の売上高は約25,612億円。前期比+6%の増加

✔️営業利益は約7,421億円。前期比+6%の増加

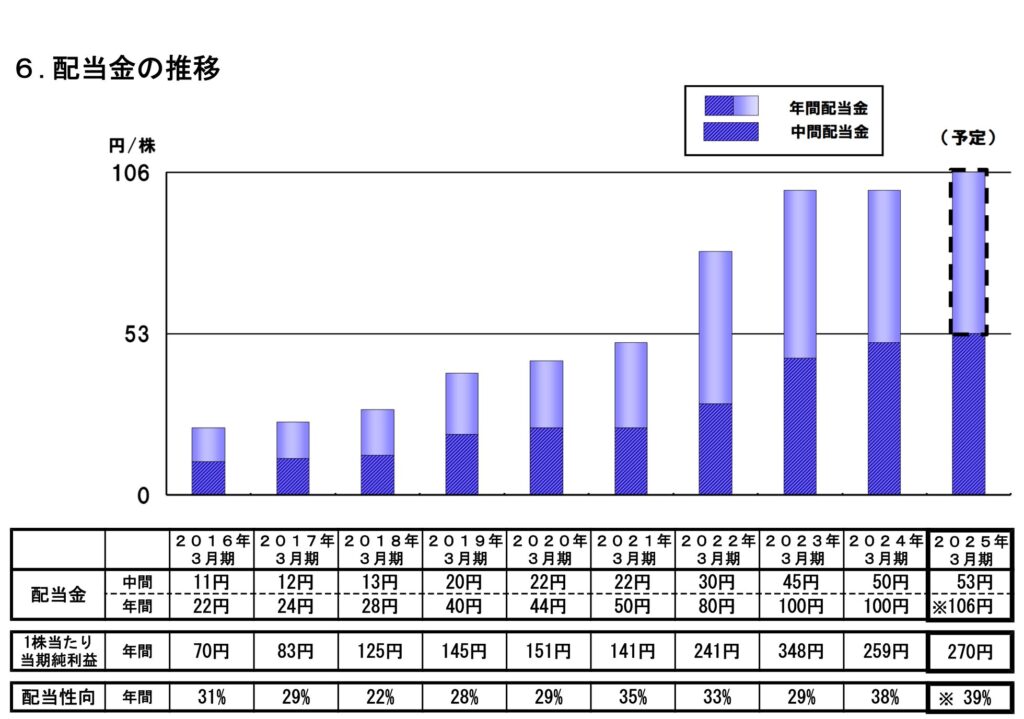

✔️年間配当は106円。前期比+6円の増配

今年1月のトランプ大統領の就任以降、世界経済は不透明で、信越化学の利益もどうなるか心配だったけど、売上高、営業利益ともに伸ばすことができたんだね!

決算書の中で「貿易摩擦が地政学的リスクを高めていて、注意は怠れないけど、顧客のニーズにあった高品質な製品を提供し、機敏な販売を行なったことで、増益につながった」と説明されているよ

(出典:2025年3月期 信越化学工業 決算短信)

配当金も、21年の据え置きを除いて、2016年から毎年増配しているね!2025年の配当性向は39%となっていて、株主還元にも取り組んでいることがよく分かるね!

次は、事業区分ごとの経営成績を見てみよう!

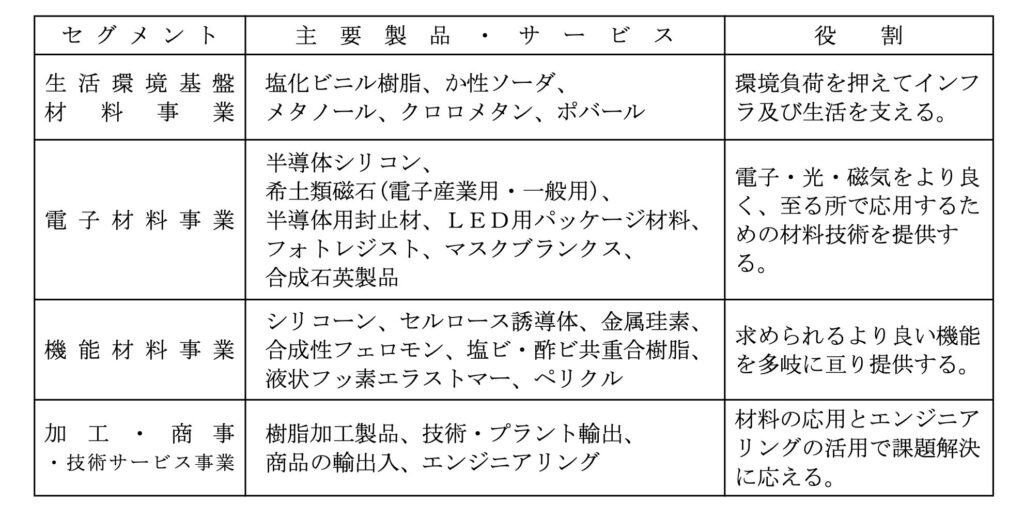

セグメントごとの分析

(出典:2025年3月期 信越化学工業 決算短信)

信越化学工業の事業区分(セグメント)は上図のとおり。区分ごとの売上高などは以下のとおり

生活環境基盤材料事業

✔️売上高は約10,415億円(前期比+3%)。営業利益は約2,914億円(前期比−9%)

✔️塩化ビニル(用途:上下水道のパイプ、窓枠、ラップフィルムなど)については、値上げできなかった地域がある影響もあり、前期比でマイナスとなった

✔️か性ソーダ(用途:上下水道や工場排水の中和剤、紙おむつの吸収剤、リチウムイオン電池の原材料、石鹸ベース洗剤の製造)は、値上げ後に一進一退の攻防が続くも、1〜3月に改善がみられた

信越化学って、半導体の材料になる「シリコンウエハー」など電子材料だけでなく、生活環境基盤に関係する材料事業の売上や営業利益も大きいんだね!

インフレで材料高のニュースはよく見るけど、今期、製品価格を値上げすることができなかった地域もあり、営業利益がマイナスになったという面があるのか〜

電子材料事業

✔️売上高は、約9,343億円(前期比+10%)。営業利益は約3,247億円(前期比+19%)

✔️伸びの強い市場に半導体材料となるシリコンウエハー、フォトレジスト、マスクブランクを出荷することに注力

AI技術を取り入れる企業が増加しているといった背景もあり、やはり半導体の分野は活況で、増益率がとても高いね!

機能材料事業

✔️売上高は約4,486億円(前期比+6%)。営業利益は約1,000億円(前期比+18%)

✔️珪素(シリコン)化学を駆使した課題解決(例:熱管理、軽量化、省力化等)の推進、製剤用セルロースの拡大により安定成長

決算書を見ると「中国経済の不審に起因する在庫調整や市況軟化が続いたものの、機能性の高い製品の販売を増やすことで収益が補えた」と分析されているね

加工・商事・技術サービス

✔️売上高は約1,367億円(前期比+6%)。営業利益は約287億円(前期比+19%)

✔️半導体ウエハー関連容器は、需要が堅調に推移

✔️自動車関連では、EVバッテリー用延焼防止クッションの生産を開始

この事業区分も、営業利益で+19%も増益となっていて、高成長だね!生産開始される延焼防止クッションについても、どれだけ増益に繋がるか、今後が楽しみだね!

生活環境基盤材料については、今後、上手く値上げを浸透させられるかが課題になりそうだね。その他事業については、どれも安定して収益をあげており、当期の経営成績はとても堅調だったと分析できるね!

ネットキャッシュについて

✔️現金同等物は同期末で約8,827億円

✔️2025年3月期末の有利子負債残高は約168億円

✔️企業のお金持ち度合いを表す『ネットキャッシュ』(現金同等物ー有利子負債=ネットキャッシュ)は、約8,659億円もあり、経営状態は極めて良好

ネットキャッシュが約8,659億円もあるなんて、超お金持ち企業だね!

次は、来期となる26年4月期の業績予想を確認してみよう!

26年3月期の業績見通しについて

✔️トランプ米政権の関税政策や為替変動など不透明で、3月期の通期業績予想を合理的に行うことがむずかしいため、通期予想は一旦未定

✔️一方で、 当該期の第一四半期(2025 年4月~6月)の業績予想は以下の通り

売上高6,100億円(前期比+2%)の予想

営業利益1,660億円(前期比−13.1%)の予想

売上高営業利益率27.2%(−4.7ポイント)

決算短信によると、第一四半期(2025 年4月~6月)の業績は、厳しめの予想となっているね。半導体関連は、中国と米国の関税政策の影響が不安視されていて、互いに高関税をかけ合うなどの事態に発展すれば、信越化学もその影響は免れないと考えられる

政治の影響で半導体業界が冷え込むことになれば、信越化学の業績悪化や、それに伴い株価下落も起こる可能性が十分にある点、注意が必要だね!

半導体だけでなく、今は比較的堅調といえる米国経済が悪化すれば、今度は米国での住宅建築やインフラ整備に使われている信越化学の塩化ビニルなども売れ行きが悪くなる可能性だってある。

今後のことを考えると、貿易摩擦などの問題が大きすぎて、あまり明るい業績が見通しにくいよね・・・

短期的な目線でいけば、政治の影響で業績悪化や株価下落も十分あり得る。でも、長期的に見れば、トランプ大統領の任期は最長4年しかない。

一方で「世の中に必要とされる事業・サービスは成長し続ける」のは間違いない。

だから、今は特に、短期目線で政治や株価の動きに惑わされすぎないようにしたいね

10〜20年かけて資産を増やしていきたい僕のような人にとっては、目先の政治のかけ引きや、株価騰落で右往左往する必要はないんだね。

それよりも、社会が必要とする事業やサービスを的確に把握し、そこにゆっくり分散投資していくのがいいんだろうね!

信越化学に話を戻すと、半導体については、クルマの自動運転や、ビックデータ解析、AI技術の進化など、化学技術を発展させるうえで必要不可欠なものだから、今後も需要は減退しないと考えられる。

生活環境基盤材料事業だって、住宅建築やインフラ設備がこの世からなくなることは絶対にないし、それらに使用する材料の需要もなくならない。

信越化学が有する「規模のチカラ」という高い参入障壁が簡単に崩されることも考えにくいから、今後も信越化学は投資先として優良と考えられるよ

今回は、『信越化学工業の25年3月期決算内容』についてでした。分析内容は私見とはなりますが、何かのお役に立てると幸いです!

最後までご一読いただきありがとうございました😊

コメント