今回は、私も1400株ほど継続保有している

Japan Eyewear Holdings株式会社(証券コード番号:5889)の紹介です!

会社名が長いので、略称『JEH』を使っていきますね🤗

今日のポイント

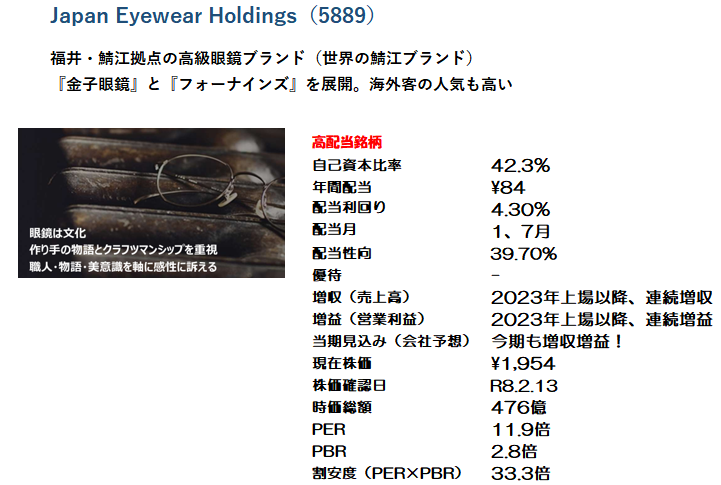

福井県鯖江市を拠点とし、高級眼鏡ブランド「金子眼鏡」と「フォーナインズ」を展開するJEH

海外客の人気も高く、売上高に占めるインバウンド売上(特に中国、台湾、香港)が業績に影響する点で、最近の日中関係悪化が不安視され、株価は低調(PER11.9倍)に推移しています

そんな中、配当利回りが4.26%と夢の4%台に突入💰

業績については、2023年の上場来、連続して増収増益を達成📈

日本国内で多くの有名人に愛用されるブランド力の高さも魅力的

ということで、今後も『株価上昇』『増配』の両方を狙って、私も継続保有していこうと考えているJEHについて、ブログ更新します🤗

JEHの銘柄情報

割安度については、PER×PBRで15倍以下が理想のところ、現状は33.3倍

PBR(株価純資産倍率。1倍以下で割安といわれる)が、JEHは約2.8倍であることから割高に見えますが、PERは11倍なので、割安感があるなって感じています!

業績の伸びについても、今期(2026年1月期)は、過去と比べて成長率は下がりますが、それでも+10%以上の増収増益が期待できる点で、とっても優秀な銘柄だと思います🤗

ブランド力について

👉「金子眼鏡」「フォーナインズ」ともに、今をトキメク(古い?)多くの有名人に愛用されています!(私の推しのタレントさんも多い)

高級ブランドということで、野暮ったい私からすれば少しお高く感じる商品も多いですが、

眼鏡はオシャレの一丁目一番地(使い方間違っている?)といったオシャレな方には刺さるのだとお思われます

このブランド力の高さは、今後の安定成長に繋がるものと期待されます!

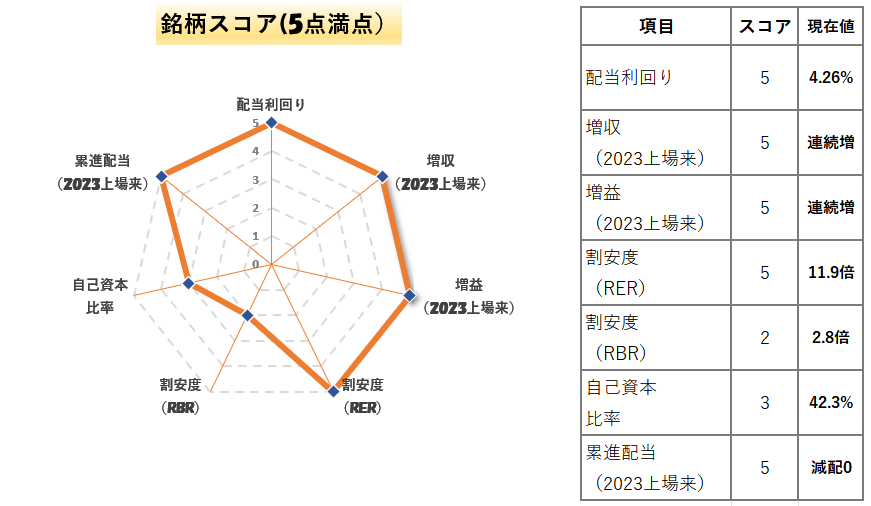

銘柄スコア

配当利回りは文句なしの4.26%で5点(満点)

増収増益については、上場来で増収増益を連続達成しているので5点(満点)

自己資本比率(42.3%)は、急な倒産リスク等極めて低い安全圏だと思いますが、優等生とまではいえず3点

PBRが2.8倍と高めのため、全体の割安度は2点。ただし、PER11.9倍の割安圏で株価が推移しているので、現段階で新規購入(買い増し)するのもアリだと思える範囲です🤗

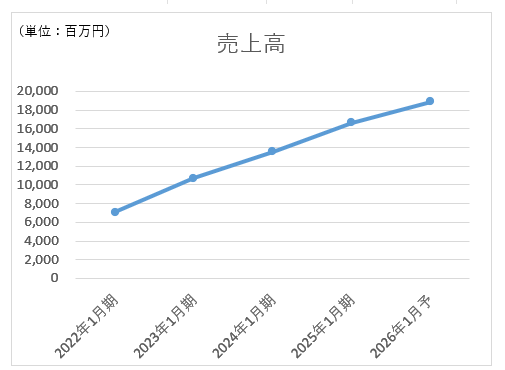

業績グラフ(売上高と営業利益)

増収(売上高)と増益(営業利益)の過去の推移を簡単なグラフにしました

【売上高の推移】上場来、綺麗な右肩上がり!

【営業利益】こちらも上場来、連続して右肩上がり!

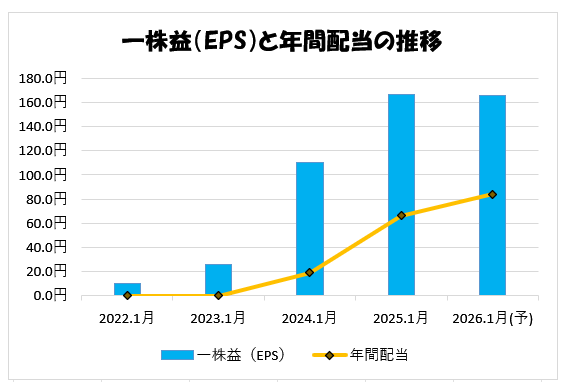

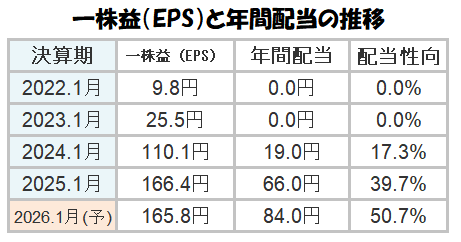

一株益と年間配当の推移

棒グラフが『一株あたりの利益(EPS)』で、折れ線グラフが『年間配当』

2024年の配当開始後、毎年増配!今後も業績の成長とともに増配も期待できますね🤗

【細かい数値は👇です】

今後の不安材料について

今後の不安材料についても整理してみました

👉インバウンド売上げも多いため、特にアジア(中国、台湾、香港等)からの訪日客が減少すれば、業績にも影響を受けやすい面があります

👉具体例としては、「2025年7月に日本で地震が発生する」との情報が SNS 等で拡散されたことを受け、アジア一部地域からインバウンドが減少したこと等で、今期の売上高予想が下方修正されるということがありました(営業利益や純利益の下方修正は無し)

👉昨今の日中関係悪化で、訪日客が減少している点が不安視され、現在も株価は低調に推移しているところがあります

👉投資家にとって、目に見えない(見通しが立たない)不安ってとても怖いもの。配当権利落ち日の直後ということも相まって、株価は低迷していると考えられます

まとめ

昨今の日中関係悪化の不安材料から、株価が軟調に推移するJEH

ただ、日中関係の悪化については、これまでもサイクル的に繰り返してきたという面があります

その都度、関係の悪化は両国の経済等にとっても好ましくないということで、関係修復の働きかけがなされ、難局を乗り切ってきたという歴史もあります

少し長期の視点に立てば、関係回復の兆しは見えてくるはずですし、それに伴い訪日客の回復→JEH株価上昇といった流れも期待できます

現状でも業績良好

かつ、株価軟調で配当利回りが理想の4%超えという状況

今後も長期保有するに相応しい優等生銘柄として、私も気長にJEHを保有していくつもりです!

今回も最後までご愛読いただき、ありがとうございました🤗

コメント