高配当で私のお気に入り銘柄である『大東建託』

昨日は、(2026年3月期(今期)第三四半期の決算発表でした。

感想はズバリ『めっちゃいい感じ!!』🤗

もともとは、今期、会社予想で経常利益が前期比減益とされていましたが・・・🌥

今回の決算で、通期の従来予想1270億円→今回予想1380億円(前期は1294億円)で8.7%上方修正が発表され、一転して6.6%経常増益を見込み、一気に6期ぶりに過去最高益を更新する見通しとなりました

さらに、配当見込み(年間額)についても、1株あたり137円→143円に上方修正!!

これはとっても嬉しいニュースとなりました

私はというと、今年1月に入ってから、高配当投資の目的で大東建託をまず100株買い、その後、少し価格が下がったところで100株追加で押し目買いし、現在は200株保有している状況です

今回の決算が出るまでは、ジリジリ価格が下がる局面もあり、『どこまで下がるやろか?』とドキドキしていましたが、決算を受けて潮目が変わるのでは?と思っています

もし今後、株下が大きく下落する局面があれば、100株ずつ、ゆっくり買い増していこうと考えています!

せっかくなので、大東建託の銘柄情報を更新したいと思います!

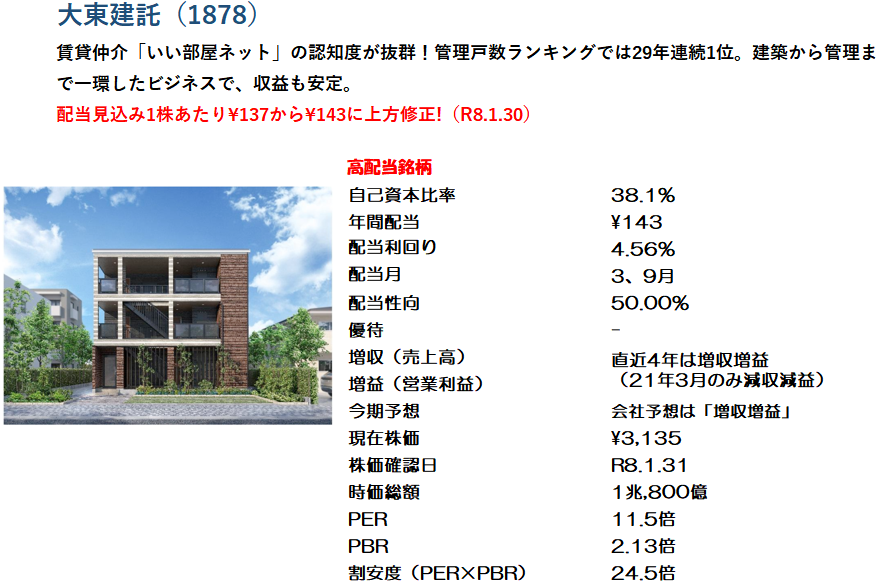

大東建託の銘柄情報 【本日更新】

割安度については、PER×PBRで15倍以下が理想のところ、現状は24.5倍

ですが、PERでみると11倍程度なので、割安感は残ってるな、と感じています

今期の業績予想が達成されれば、5期連続で増収増益となります!

『増収、増益、増配』の三拍子が揃っていて、株保有者としては安心感があって頼もしいです

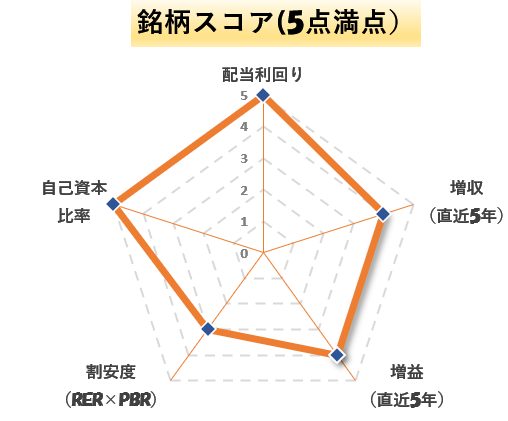

銘柄スコア

配当利回りは文句なしの4.56%で銘柄スコアとしては5点(満点)

増収増益については、直近5年のうち、最も古い2021年3月期のみ「減収・減益』だったのでスコアは4点

自己資本比率は、不動産業(理想目安25%)を大きく超える38%台なのでスコアは5点(満点)

割安度は、PER×PBRが現在24.5倍程度なので、理想(15倍以下)は超えておりスコアは3点

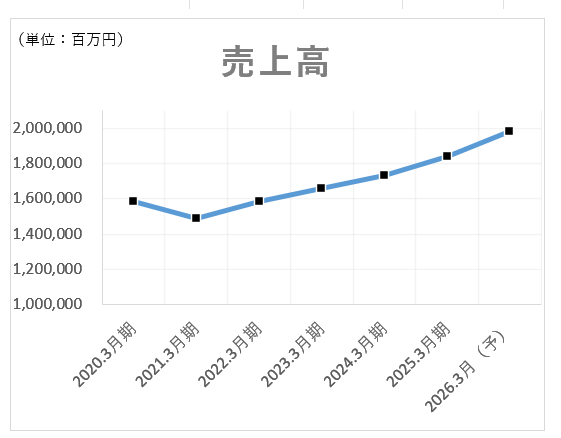

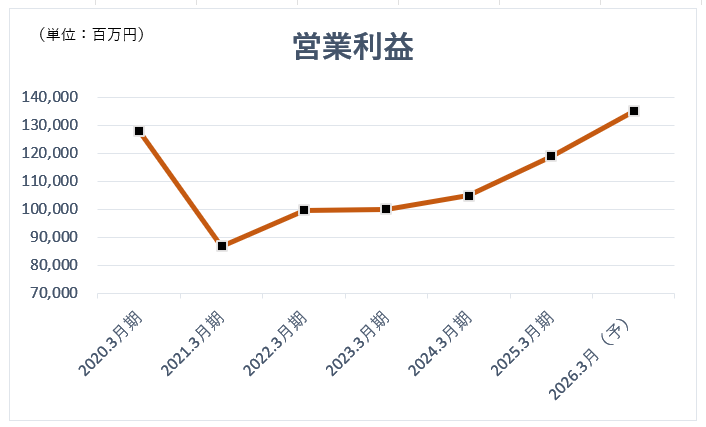

業績グラフ(売上高と営業利益)

増収(売上高)と増益(営業利益)の過去の推移を簡単なグラフにしました

【売上高】2021.3月期は下がっていますが、それ以外は綺麗な右肩上がりでした

【営業利益】こちらも2021.3月期に下がりましたが、その後右肩上がり。今期の業績予想が達成できれば、6期ぶりに最高益となります!

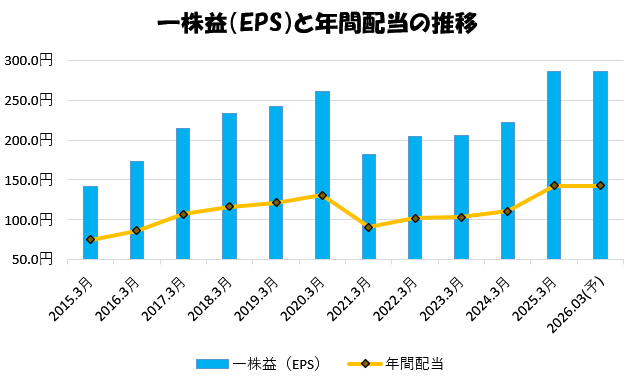

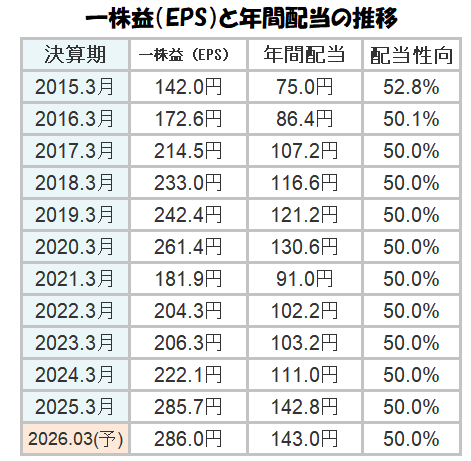

一株益と年間配当の推移

棒グラフが『一株あたりの利益(EPS)』で、折れ線グラフが『年間配当』

少し長めに12年分の推移を簡単なグラフにしました

2020年1月以降のコロナ渦で、EPS・年間配当共に下落したものの、その後は右肩上がりで堅調に推移しており、安定感があります

【細かい数値をチェックされたい方向けに一覧掲載します】

配当性向も、会社が目標とする50%程度で安定推移している状況でした

まとめ

今回決算が好調だった大東建託

配当利回りも4.5%超と高く、株価もPERで見れば割高にはなっていない印象でした

世界の情勢を見れば、米国大統領の言動はじめ、予測不能なことが急に起こる不安定な状況が続いています

株式市場も安定しているとは言えず、今後、どのタイミングで株価が乱高下するか、私には予測もつきません

予測できないものは無理に予測しようとせず、万が一、株価が急落しても『株のバーゲンセールだ!』と楽しめるよう、潤沢な手持ち資金を確保しつつ、チャンスを窺いたいと思います🤗

最後までご愛読いただき、ありがとうございました!

コメント